Timeout 158: Zeitvariable Korrelationen

Korrelationen von Renditen gehören zu den zentralen statistischen Massen bei der Beurteilung von Diversifikationseigenschaften von Anlagen. Die Empirie zeigt, dass Korrelationen nicht statisch, sondern zeitvariabel sind, und von unterschiedlichen makroökonomischen Regimen abhängen. Am Beispiel monatlicher Index-Renditen von Aktien, Anleihen und Trendfolge-Strategien zeigen wir, wie stark diese Variabilität in den letzten gut zwanzig Jahren effektiv variierte.

Einführung

Wer Diversifikationseigenschaften von Anlagen analysiert, prüft meistens in einem ersten Schritt die Korrelationen der bisherigen Renditen mit denjenigen anderer Anlageklassen. Die möglichen Werte dafür reichen von -1.0 bis +1.0 und reflektieren perfekt negative respektive perfekt positive Korrelationen. Bei Werten um Null spricht man von unkorrelierten Renditen, d.h. es besteht kein Zusammenhang und keine Abhängigkeit zwischen den Renditen. Bevor wir uns jedoch der Zeitvariabilität von Korrelationen zuwenden, lohnt es sich, die Limiten von Korrelationsanalysen zu beleuchten.

Limiten von Korrelationsanalysen

Erstens erfasst das Mass der Korrelation nur lineare Beziehungen in der Vergangenheit. Bei der Berechnung von Korrelationen wird geprüft, ob die bisherigen Abweichungen von den Mittelwerten einer Zeitreihe im gleichen Moment und in die gleiche Richtung erfolgen wie die Mittelwerts- Abweichungen einer anderen Zeitreihe. Für vertieftere Analysen bieten sich so genannte Cluster-Analysen an, die über einfache Korrelationen hinausgehen. Diese berücksichtigen nicht nur die Richtung der Renditen, sondern auch deren Magnitude und das gesamte Verhaltensmuster über die Zeit. Cluster-Analysen decken somit strukturelle Ähnlichkeiten zwischen Anlagen auf, die einfache Korrelationen übersehen bzw. nicht erfassen können.

Zweitens spielt die Periodizität eine wichtige Rolle. Die Korrelationen zwischen stündlichen oder täglichen Renditen ist oft tiefer als zwischen Zeitreihen mit monatlichen Daten.

Drittens erfassen Korrelationen lediglich statistische Beziehungen und keine Kausalität. Man findet unzählige stark positive Korrelationen zwischen Zeitreihen, die kausal keinen Zusammenhang haben (lustige Beispiele: https://www.tylervigen.com/spurious-correlations). Einer Anlage kann also ihr Diversifikationspotenzial weder zu- noch abgesprochen werden, nur weil in einer gewissen Zeitperiode eine hohe oder tiefe Korrelation vorlag.

Viertens sollten für umfassende Risikoanalysen zusätzliche Kennzahlen berücksichtigt werden. Das Downside-Beta beispielsweise misst die Sensitivität einer Anlage gegenüber negativen Marktbewegungen und kann stark vom normalen Beta abweichen. Eine Anlage mag in einem normalen Marktumfeld schwach korrelieren, aber in Krisen plötzlich stark mitfallen. Zudem beklagt sich kaum ein Investor, wenn seine Anlagen alle gleichzeitig erheblich an Wert gewinnen und somit positiv korrelieren. Die Finanzkrise von 2008 zeigt, was wir meinen: Plötzlich korrelierte (fast) alles mit gefühlten 1.0 und von der erhofften Diversifikation war nicht mehr viel zu sehen. Nicht weil alle diese diversifizierenden Strategien nur in Aktien investiert hätten, sondern weil Liquidität dringend benötigt wurde und verkauft wurde, was irgendwie noch Cash brachte. Eine wichtige Lektion aus der Finanzkrise für Anleger ist daher, niemals in die Situation zu geraten, unter Druck Zwangsverkäufe vornehmen zu müssen.

Und nicht zuletzt sind Korrelationen eben nicht statisch, sondern sie verändern sich über die Zeit. Wir sprechend von sogenannten bedingten Korrelationen in verschiedenen makroökonomischen Regimen.

Zeitvariable Korrelationen

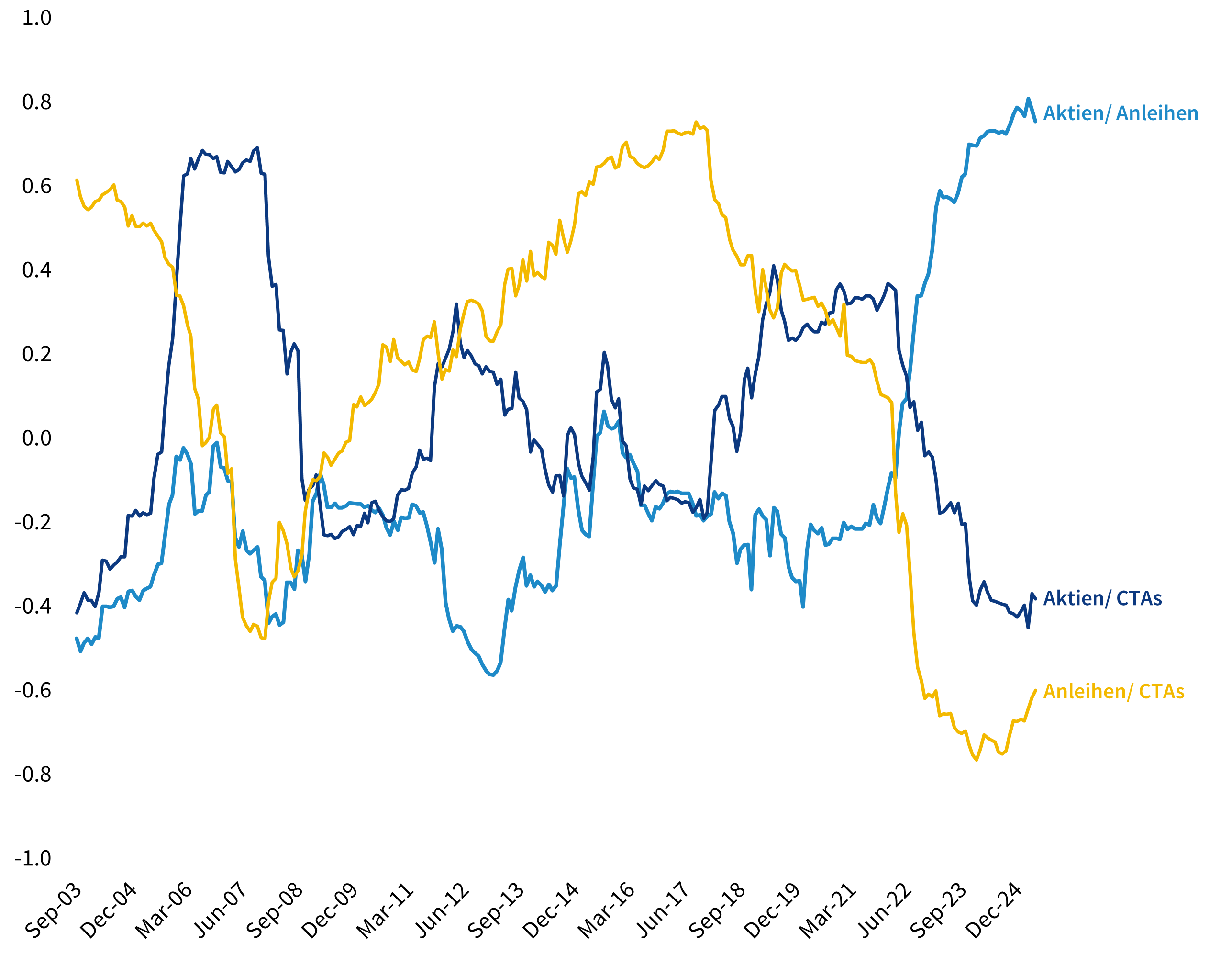

Die Abbildung zeigt die Entwicklung der Korrelationen monatlicher Renditen von drei Anlageklassen ab Sept. 2003 bis Sept. 2024. Wir stützen auf rollierende 3-Jahres-Korrelationen ab, d.h. die drei Graphen stellen jeweils durchschnittliche Korrelationen zweier Renditezeitreihen über die letzten 36 Monate dar.

Quelle: Cambridge Associates. Nur für illustrative Zwecke.

Government Bond Index und Trendfolge-Strategien gemessen am BTOP50 Index. Daraus ergeben sich die drei paarweisen Korrelationsgraphen in der Abbildung für Aktien/Anleihen (hell blau), Aktien/CTAs (dunkel blau) sowie Anleihen und CTAs (gelb). Folgende Feststellungen sind aus unserer Sicht dabei erwähnenswert:

Die rollierenden Korrelationen variieren für alle drei Paare stark über die Zeit. Es gibt kaum längere Phasen mit sehr stabilen Werten. Daran gilt es bei klassischen Optimierungen mit Kovarianz-Matrizen zu denken, bzw. dieser Variabilität mit sinnvollen Szenario- und Sensitivitätsanalysen Rechnung zu tragen.

Für Aktien und Anleihen lag die Korrelation in den ersten rund 19 Jahren mit einer Ausnahme stets im negativen Bereich und schwankten zwischen Null und -0.5. Ab Mitte 2022 stiegen die Werte aber rasch und stark an und erreichten in 2025 satte 0.8. Die Erklärung lag im Regime-Wechsel von einem Umfeld sehr tiefer (in der Schweiz sogar negativer) Zinsen bei geringer Inflation hin zu einer Phase mit steigender und höherer Inflation gepaart mit raschen, heftigen Zinsanstiegen.

Wie wir im Timeout Nr. 145 bereits beschrieben haben, sind Phasen mit stark positiven Korrelationen zwischen Aktien und Anleihen sind nichts Aussergewöhnliches, da wir das schon in den 80ern und 90ern mehrmals beobachten konnten. Entsprechend muss die populäre These, wonach Staatsanleihen von Industrienationen immer zuverlässige Diversifikation oder sogar Hedges für Aktienanlagen bieten, kritisch hinterfragt werden.

Die rollierenden 3-Jahres-Korrelationen zwischen den Trendfolge-Strategien und Aktien respektive Anleihen verlaufen hingegen anders: Aktien korrelierten mit CTAs in der Beobachtungsperiode rollierend zwischen rund 0.6 und -0.5. Es gab einige Wechsel in den Vorzeichen, was die hohe Dynamik in dieser Beziehung unterstreicht. Im Schnitt lag die Korrelation in etwa bei Null, was das hohe Diversifikationspotenzial der CTAs zu Aktien demonstriert. Gleichzeitig verdeutlicht es die Tatsache, dass CTAs eben keine Put-Optionen darstellen, weil diese permanent stark negativ mit Aktienanlagen korreliert wären und entsprechend negative erwartete Renditen aufweisen. Längere Zeitreihen sind leider für ein ausreichend grosses Sample von spezialisierten Trendfolge-Strategien nicht verfügbar.

Anleihen korrelierten leicht positiv mit den CTAs und waren durch sehr lange Entwicklungszyklen geprägt, von einer hohen Korrelation im Nachgang an die geplatzte Tech-Blase bis zu sichtbar negativen Korrelationen vor der Finanzkrise in 2008. Anschliessend folgte eine Phase steigender Korrelationen, was gewisse Kritiker zur These motivierten, dass Anlagen in Trendstrategien nur erfolgreich waren, weil sie in Anleihen investierten. Ab Ende 2017 fielen die rollierenden Korrelationen dann stetig und heftig über mehrere Jahre hinweg auf fast -0.8, was die erstklassigen Renditen in 2022 erklärte und damit die genannte These eindeutig widerlegte. Auch heute sind die Werte für rollierende Korrelationen mit Anleihen noch deutlich negativ.

Durchschnitte und Pfade

Die Zeitvariabilität der Korrelationen von (monatlichen) Anlagerenditen bringen eine zentrale Erkenntnis ans Licht: Wenn diversifizierende Anlagestrategien wie Trendfolge über einen sehr langen Zeitraum im Schnitt eine Korrelation von rund Null mit Aktienrenditen aufweisen, folgt daraus nicht, dass sie auch in jeder kurzfristigen Periode unkorreliert sind. Es ist vielmehr so, dass die langfristige Korrelation von null das Ergebnis von Phasen mit deutlich positiver und Phasen mit deutlich negativer Korrelation darstellen.

Analog die Erkenntnis für die Rolle von Staatsanleihen als zuverlässige Diversifikatoren für Aktienanlagen. Es hängt vom makroökonomischen Umfeld ab (siehe Timeout Nr. 110 über die Gefahr von Analysen in einem einzigen ökonomischen Regime), ob überhaupt und wie gut Anleihen diversifizieren. In einem Umfeld von sehr tiefen Zinsen ist das Potenzial für weitere Zinssenkungen limitierter als bei hohen Zinsen. Der sogenannte Fed-Put funktioniert nicht immer, wie uns das Jahr 2022 äussert anschaulich zeigte.

Perspektivenwechsel helfen

Wer die Zeitvariabilität von Korrelationen ausser Acht lässt, läuft Gefahr, dass die angestrebten und erhofften Diversifikationseffekte in einem Portfolio genau in dem Moment versagen, wo man sie eigentlich am meisten brauchen würde. Gleichzeitig werden möglicherweise nützliche Diversifikatoren in einem Portfolio verschmäht, bloss weil die Korrelationen mit Aktienrenditen kürzlich höher war als in anderen Phasen.

Je nachdem, wie sich die die makroökonomischen Rahmenbedingungen verändern, können sich auch die Korrelations-Muster fundamental ändern. Anleger sollten daher regelmässig prüfen, ob ihre Diversifikationsannahmen noch der vorherrschenden Realität entsprechen.

Dr. Christoph Gort, Investment Managing Director

Dr. Christoph Gort - Dr. Christoph Gort ist Investment Managing Director bei Cambridge Associates AG. Christoph ist Mitglieder der Geschäftsleitung der Cambridge Associates AG in Zürich und arbeitet hauptsächlich mit institutionellen und professionellen Kunden in der Schweiz. Er übernimmt in Kundenmandaten die Rolle als CIO, Lead Advisor oder zentrale Ansprechperson für die Beratung und Umsetzung von Alternativen Anlagen und […]

Urheberrecht © 2025 Cambridge Associates. Alle Rechte vorbehalten. Nur für professionelle Kunden. Für Informations- und Werbezwecke. Diese Veröffentlichung sollte nicht als Rechts-, Steuer-, Anlage-, Finanz- oder sonstige Beratung ausgelegt werden.